La fiscalité automobile changera au 1er janvier

MOBILITÉ En 2017, le gouvernement Michel a réformé l'impôt des sociétés. Cette réforme implique également de nouvelles règles en termes de fiscalité automobile. Au 1er janvier 2020, les règles du jeu évolueront encore.

En matière d'impôt des sociétés, la déductibilité des frais de voiture (à l'exception des intérêts et du combustible) varie aujourd'hui encore entre 50 et 120 %, en fonction du type de carburant et de l'émission de CO2. Ainsi, un véhicule diesel qui émet de 116 à 145 gr CO2/km, est déductible à 75%. Une voiture strictement électrique est quant à elle déductible à 120%. Une mesure prise à l'époque dans le but d'accélérer " l'électrification " du parc automobile.

Pour les indépendants ou les professions libérales sans société, la même réglementation est d'application depuis le 1er janvier 2018, à savoir une déductibilité graduelle selon le type de carburant et l'émission de CO2. Pour les véhicules achetés avant le 1er janvier 2018, le taux déductible s'élève cependant à minimum 75%.

Ce qui change

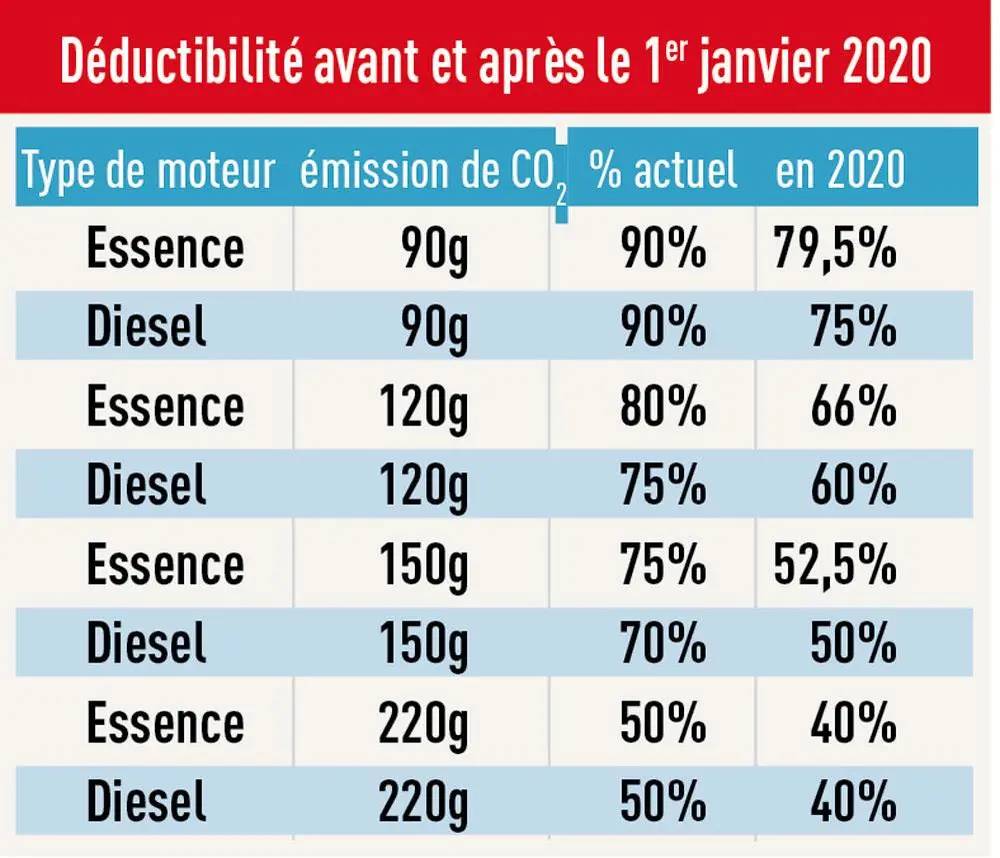

À dater du 1er janvier 2020, la déductibilité sera calculée sur la base d'une nouvelle formule. Celle-ci s'élèvera désormais à 120% - (0,5 x coefficient x CO2/km). Le coefficient de la formule dépend du type de moteur et s'élève à 1 pour les moteurs diesel, 0,9 pour les véhicules au gaz naturel et 0,95 pour les autres moteurs.

Selon la nouvelle formule, un moteur diesel qui émet 116 g CO2/km est donc toujours déductible à 62%, et à 47,5% pour les diesels émettant 145g CO2/km. La déductibilité varie donc fortement en fonction de l'émission de CO2, mais ne peut excéder les 50%. Les véhicules qui émettent plus que 200 gr CO2/km voient leur taux de déduction chuter jusqu'à 40%. Le tableau suivant vous donne une série d'exemples pour les moteurs diesel et essence.

Dans le nouveau système, la déductibilité ne peut jamais excéder les 100%. Le tarif préférentiel de 120% pour les véhicules électriques disparaît donc. La déductibilité du carburant et d'autres coûts sera limité à partir de 2020, sur la base de la nouvelle formule. Si votre véhicule n'est déductible qu'à 62%, les frais de carburant, d'assurance, d'entretien et de réparation le sont aussi.

Les nouvelles règles valent également pour toutes les entreprises, y compris les indépendants et les professions libérales qui travaillent hors société. Par contre, l'ancienne déductibilité (graduelle) reste d'application pour les véhicules achetées avant le 1er janvier 2018.

"Faux" hybrides

Un hybride rechargeable héberge à la fois un moteur à carburant (essence ou diesel) et un moteur électrique, dont la batterie se recharge via un câble de charge. La combinaison des deux moteurs permet, théoriquement du moins, une émission de CO2 plus basse qu'un véhicule équivalent équipé d'un moteur à combustion. Dans la pratique toutefois, certains achètent un hybride pour des raisons strictement fiscales, et n'utilisent au final que le moteur à combustible.

Voilà pourquoi, à partir du 1er janvier 2020, deux critères supplémentaires ont été ajoutés pour les hybrides rechargeables. Tout d'abord, ils ne peuvent émettre plus de 50 g CO2/km. Ensuite, la capacité de la batterie doit s'élever à minimum 0,5 kWh par tranche de 100kg du poids du véhicule. Si un tel hybride ne répond pas à ces critères, la déductibilité reste limitée à celle du véhicule strictement essence ou diesel correspondant. Les hybrides rechargeables acquis avant le 1er janvier 2018 sont toujours soumis au même pourcentage de déduction en vigueur en 2019. Pour les hybrides classiques, qui chargent leur batterie en roulant, rien ne change.

Une nouvelle voiture?

À partir de 2020, si votre voiture est (presque) totalement déduite, vous bénéficierez d'une déductibilité potentiellement plus basse du carburant et des autres coûts. Si le véhicule n'est pas encore entièrement déduit, ou si vous roulez beaucoup, ne serait-il pas temps de troquer votre voiture contre un véhicule avec une émission moindre, et bénéficier ainsi d'un meilleur taux de déduction ? Une voiture essentiellement électrique reste déductible à 100%.

La Belgique, championne du subside cycliste

Aucun autre pays européen n'accorde autant d'avantages fiscaux au vélo (électrique) que la Belgique. C'est ce qui ressort d'un comparatif réalisé par la Fédération européenne des cyclistes (ECF).

Que la Belgique se montre extrêmement généreuse (plus que dans la majorité des pays européens) avec les véhicules de société, nous le savions depuis longtemps. Mais elle l'est aussi vis-à-vis du vélo, estime l'ECF. Un Belge qui se rend sur son lieu de travail à vélo reçoit un avantage fiscal annuel moyen de 288 euros. Dans le cas d'un vélo électrique, cette prime peut même s'élever à 426 euros par an. Aux Pays-Bas, pays du vélo par excellence, le subside est respectivement de 288 et de 138 euros. Les montants tiennent compte de l'indemnité vélo et de l'avantage fiscal d'un vélo d'entreprise.

La stimulation fiscale du vélo ne fait malheureusement toujours pas le poids face aux avantages liés à une voiture de société, qui s'élèvent en Belgique à 2.763 euros. Seule la Pologne est plus généreuse encore, avec un subside de 3.354 euros par voiture de société.