L'inflation: un feu de paille... ou pas?

L'inflation a violemment rebondi de part et d'autre de l'Atlantique. Ceci pose trois questions. Est-ce éphémère ou durable? Dans le second cas, les taux d'intérêt ne vont-ils pas suivre? Et comment l'investisseur doit-il alors réagir?

Que la hausse de l'inflation soit aujourd'hui un important sujet de discussion n'a vraiment rien de surprenant. Si elle a ralenti en août aux États-Unis, c'est très marginalement: elle reste de 5,3% à un an d'écart, contre 5,4% en juin et juillet. Cela reste donc une envolée, puisqu'on vient de 1,4% à peine en janvier. Il faut savoir que, calculée sur une année civile, l'inflation américaine n'a plus dépassé 4% depuis 1991. Il est donc fort possible qu'elle s'inscrive cette année au plus haut depuis 30 ans. Même si la banque centrale semble vouloir minimiser la question, il est donc normal que certains commencent à se poser des questions.

Et maintenant, l'Europe suit!

Cette préoccupation commence à gagner le Vieux continent, car la hausse des prix gagne du terrain ici aussi. Après le taux de 2,2% relevé en juillet, les prévisions avançaient 2,4% pour le mois d'août. Raté, et pas un peu! À la surprise générale, l'inflation s'est inscrite à 3% dans la zone euro, retrouvant son niveau de novembre 2011. La moitié (1,46% exactement) est due à l'énergie, ce qui n'est pas une surprise. La surprise, c'est l'autre moitié, accaparée par les "biens" autres que l'énergie. C'est donc surtout l'inflation qualifiée de sous-jacente qui a dérapé. Aussi appelée inflation harmonisée par la BCE, celle-ci écarte les prix très volatils de l'énergie et des produits alimentaires. Elle est donc supposée donner une image plus fidèle de la tendance à long terme. Rappelons que la banque centrale américaine a une démarche analogue au travers du calcul de la core inflation. Ici comme là-bas, l'inflation menace-t-elle donc de grimper à long terme?

"Ce qui participe à la hausse considérable de l'inflation globale, c'est l'effet coup de fouet", explique Koen De Leus, économiste en chef chez BNP Paribas Fortis. La demande reprend brutalement, mais pas seulement au niveau du consommateur final: après avoir sous-stocké durant la période de ventes faibles, les détaillants et grossistes veulent à présent sur-stocker pour répondre à ce rebond. On assiste donc à un double envol de la demande. Et ceci alors que les capacités de production avaient en partie été mises en veilleuse et que toutes ne peuvent pas redémarrer du jour au lendemain. D'où ces pénuries... et hausses de prix. "L'importante fluctuation des prix de certains produits, allant de la voiture d'occasion au bois, peut donc encore se prolonger un certain temps et influencer les taux d'inflation."

Mauvaise nouvelle pour les obligations...

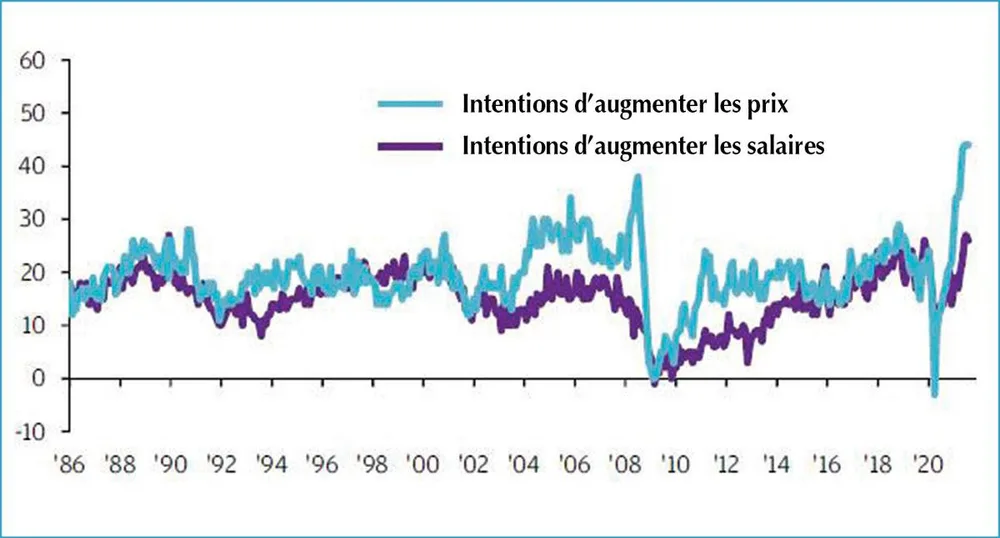

Alors, inflation durable ou pas? Les enquêtes menées aux États-Unis sur les intentions des PME sont révélatrices, ainsi qu'en témoigne le graphique ci-contre. JP Morgan AM, un des leaders mondiaux de la gestion d'actifs, le commente en ces termes: "L'apparente pénurie de main-d'oeuvre conduit les entreprises à augmenter les salaires. Combiné aux coûts croissants des matières premières et de la logistique, ceci met la pression sur les coûts de production. Toutefois, la forte demande des consommateurs leur permet de leur faire payer ces coûts en hausse." L'inflation actuelle pourrait bien ne pas être un phénomène aussi passager que certains l'affirment.

Cette inflation est-elle une mauvaise nouvelle pour les actions et les obligations? Pour ces dernières, oui, clairement. Une augmentation des taux à long terme, qui en serait la conséquence logique, est en effet synonyme de rendements plus élevés pour les nouvelles obligations et, partant, de moins-values pour les obligations existantes. Les gestionnaires professionnels font toutefois aisément appel à des produits dérivés pour pouvoir profiter d'une baisse. Ainsi la maison Lazard, gestionnaire d'actifs institutionnels et de fonds, a-t-elle pris des positions à la baisse sur les obligations d'État américaines. Elle a récemment signalé qu'une hausse de 1% du taux à 30 ans entraînerait un gain de 3% pour ses fonds.

... mais pas pour les actions

Il en va tout autrement pour les actions. Le dernier survey de Bank of America est très parlant à cet égard. Cette grande banque américaine, BofA pour les intimes, réalise chaque mois une enquête auprès des gestionnaires d'actifs et de fonds. Ce Fund Manager Survey est très suivi car il exprime le sentiment de ces gestionnaires, et ceci à l'échelle planétaire, à l'égard des divers types d'investissement. Et leur optimisme à l'égard de la Bourse s'est accru entre août et septembre, en particulier au niveau européen: ils sont 58%, contre 51% le mois précédent, à estimer que la hausse des actions se poursuivra en Europe. Ceux qui pensent que cet élan se terminera à la fin de cette année sont en chute libre: 21% à peine en septembre, contre 40% en août.

Pourquoi cette confiance? Parce que les bénéfices des entreprises se portent bien. Le commentaire de JP Morgan AM évoqué plus haut se termine par cette phrase: "Aussi longtemps que les entreprises pourront accroître leurs revenus davantage que ne grimpent leurs coûts, leurs profits continueront à s'améliorer". C'est un peu une lapalissade, mais cela illustre bien l'excellente santé globale des entreprises. Pour les sociétés faisant partie de l'indice S&P 500, représentatif de Wall Street, les bénéfices sont attendus en hausse de 49% cette année et de 8% en 2022. Pour les entreprises européennes, ces chiffres sont même de +85% pour 2021 et de +6% pour 2022. C'est ce qui explique que, mesuré sur la base du rapport cours-bénéfice (P/E), les actions sont aujourd'hui moins chères qu'en début d'année, en dépit d'une hausse de l'ordre de 15%!

Et à court terme?

Quand on évoque la hausse des taux qui se produirait dans le sillage de celle de l'inflation, on vise les taux à long terme, soit la rémunération que les acheteurs d'obligations exigent pour garantir leur pouvoir d'achat. Si l'inflation semble durablement grimper, les investisseurs veulent fort logiquement être couverts durablement. C'est la logique du marché... toutefois perturbée ces dernières années par les achats massifs d'obligations par les banques centrales. La Fed américaine et la BCE européenne surtout, mais également les banques centrales anglaise et japonaise. Ce quatuor a aujourd'hui amassé pour 24.000 milliards de dollars d'obligations d'États et d'entreprises!

Cette très forte demande a (artificiellement) soutenu les cours des obligations et, par conséquent, maintenu les rendements au plancher. Cette frénésie touche cependant à sa fin. Comme annoncé en août, la Federal Reserve américaine va prochainement diminuer ses achats de titres. Le marché s'attend à ce que ce soit en novembre. De son côté, la BCE a tenu un langage analogue au début septembre, signalant qu'elle allait "légèrement" diminuer ses achats.

Mais qu'en est-il du court terme? Autant cette intervention sur les taux à long terme sort de l'ordinaire, autant ces banques centrales réagissent historiquement à une (très) bonne conjoncture en augmentant leur taux de base, soit le taux à court terme, celui auquel les banques commerciales peuvent se refinancer. Ce taux finit donc par percoler sur les taux à moyen et même long termes. But: calmer le jeu, pour éviter une surchauffe économique, un dérapage de l'inflation, etc. Sur ce terrain, il y a du nouveau depuis la semaine dernière. Alors que la banque centrale américaine avait jusqu'ici assuré qu'une telle hausse n'interviendrait pas avant 2024, il est apparu à la dernière réunion de la Fed que les partisans d'une intervention plus rapide constituaient à présent la moitié du comité susceptible de prendre cette décision. Et on avance à présent 2022!

Ce possible changement de politique risque-t-il de renforcer la hausse des taux à long terme? Ce n'est pas certain. Il est advenu plus d'une fois dans le passé qu'un pareil relèvement du taux de base provoque au contraire une détente des taux à long terme. Pourquoi? Quand cette mesure est prise à temps et qu'elle ne prend pas les marchés par surprise, elle rassure: en freinant une surchauffe, elle prévient aussi une hausse de l'inflation. Les investisseurs n'ont dès lors pas de raison d'exiger des rendements obligataires plus élevés.