La réforme des droits de succession et d'enregistrement en Région wallonne

Annoncée dans l'accord de gouvernement cet été, la réforme des droits d'enregistrement et de succession a été votée ce mercredi 4 décembre 2024. Cette modification législative copernicienne divise par trois les droits d'enregistrement et par deux les droits de succession, mais pas sans contrepartie, conditions multiples et autres délais de mise en oeuvre. Quelques mots d'explications s'imposent.

Après les élections, la coalition du MR et des Engagés a annoncé toute une série de réformes fiscales. La réduction des droits d'enregistrement à 3%, la diminution des droits de donations entre vifs et, tenez-vous bien, la division par deux de tous les droits de succession. L'adoption de ces mesures qui peuvent sembler radicales et résolument favorables aux contribuables s'inscrit dans un contexte budgétaire extrêmement serré dans lequel le gouvernement a également annoncé vouloir serrer la vis, notamment au niveau des dépenses publiques.

Dans ce discours qui concilie des mesures populaires de réduction des dépenses publiques et de réductions fiscales à première vue incompatibles, il est moins fait mention de la suppression d'autres mesures, fiscales, qui vont accompagner la prétendue générosité du gouvernement nouvellement formé. En effet, derrière ces modifications favorables et très visibles s'en cachent d'autres qui vont balancer ces dernières et toucheront tout autant les contribuables wallons.

Face à ces déclarations, l'opposition avait proposé que le droit d'enregistrement réduit soit, comme les droits de succession, soumis à une progressivité et liquidé à un taux unique pour les acquisitions d'immeubles dont le prix dépasse 500.000 euros, mais n'a pas été suivie par la majorité qui a préféré adopter les règles suivantes.

Les droits d'enregistrement

La première mesure vise la réduction du taux d'enregistrement de 12,5% qui existait jusqu'à présent en matière immobilière, vers un taux de 3% à partir du 1er janvier 2025. Cette mesure est cependant assortie de conditions:

L'acquéreur doit acheter une habitation ;

Ne doit pas déjà posséder une autre habitation ;

Il doit établir son domicile dans les trois ans de l'acquisition (cinq ans en cas de construction) de l'immeuble et l'y maintenir pendant trois ans.

Le décret admet qu'une personne qui possédait déjà un ou plusieurs immeubles puisse bénéficier du taux de 3%, si elle cède les immeubles qu'elle possède dans un délai de trois ans.

Les droits de donation et de succession

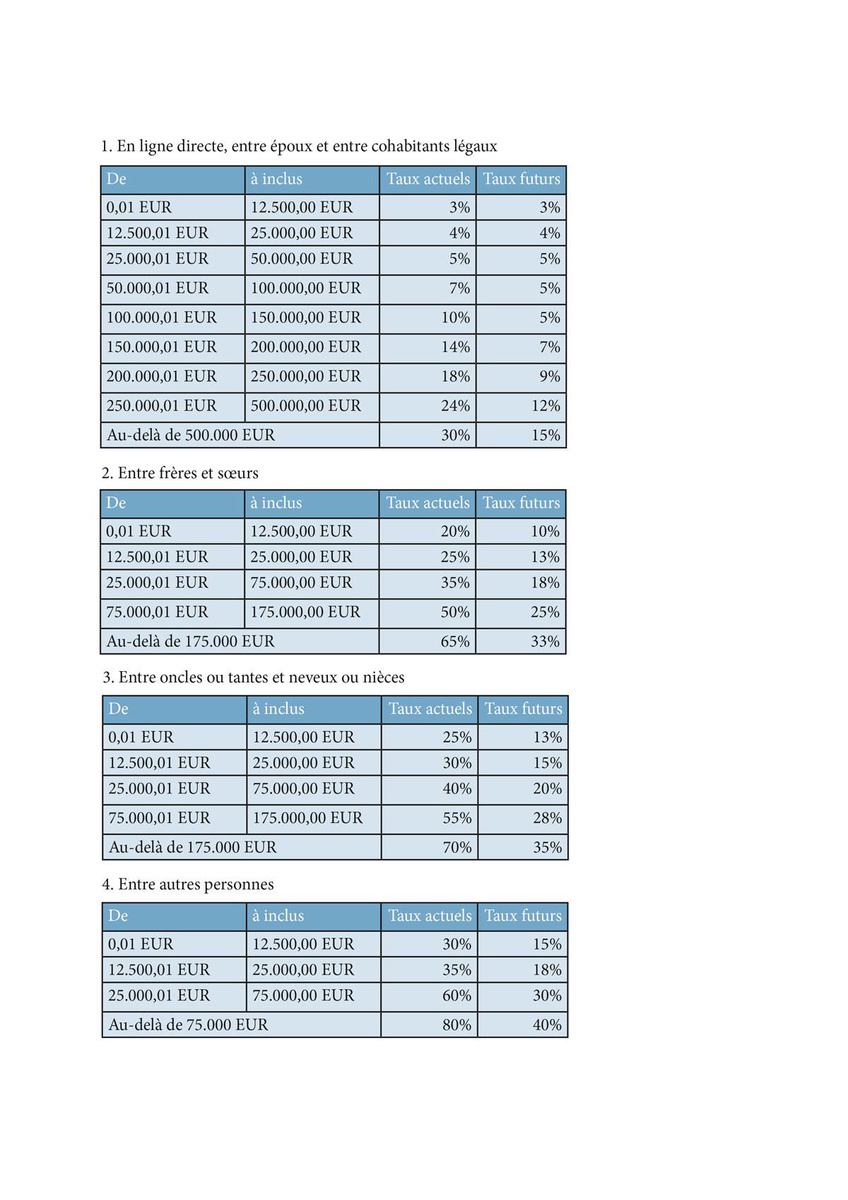

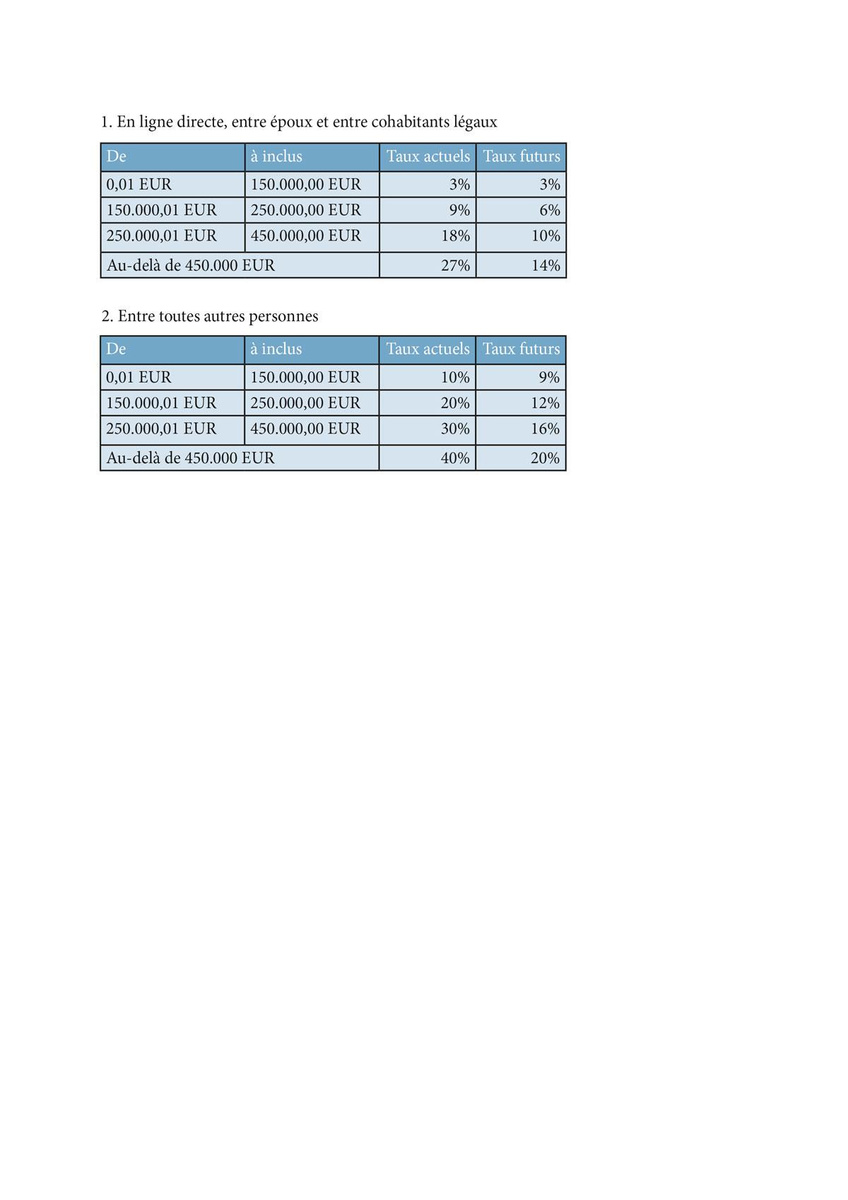

Le législateur wallon a également voté une profonde modification des droits de donation et de succession à partir du 1er janvier 2028 dont les tableaux repris ci-contre donneront un aperçu plus explicite que de longues explications. On observe que ces tarifs sont tout simplement divisés par deux.

Contreparties

Le législateur wallon, s'il a réduit les droits d'enregistrement applicables à certaines opérations, soit celles qui visent les primo acquéreurs et les "mono propriétaires", n'a pas porté la réforme à l'ensemble des opérations immobilières. Il a par ailleurs supprimé le chèque habitat pour les emprunts conclus à partir du 1er janvier 2025, celui-là même qui octroyait une réduction d'impôt dont le montant variait selon la situation familiale et le niveau de revenus de l'emprunteur.

Notons encore que si la réforme bénéficiera certainement aux plus fortunés qui ne bénéficiaient pas du chèque habitat (inapplicable au-delà de 100.926 euros annuels), cette mesure fiscale procurait dans de nombreux cas de figure un avantage dont le montant dépassait la réduction des droits d'enregistrement à 3% lors de l'acquisition. Preuve en est, le gouvernement semble indiquer que la suppression de cette mesure lui permettra d'atteindre la neutralité budgétaire en 2030 et probablement davantage après cette date.

Le législateur wallon a également réduit les taux des droits de succession, mais principalement sur les tranches supérieures, ce qui pose question lorsque l'on sait que l'actif de l'essentiel des successions se situe bien souvent dans les tranches inférieures qui ne sont pas modifiées, encore une manière de limiter l'impact de la réforme. La réforme profitera donc essentiellement aux successions qui touchent des patrimoines importants et celles qui affectent des personnes qui ne sont pas en ligne directe, tant il est vrai que les taux de 70% ou 80% étaient élevés, pour ne pas dire confiscatoires et rapidement atteints.

Et ailleurs?

La Flandre a emboité le pas de la Wallonie et, concurrence fiscale oblige, entend réduire le taux des droits d'enregistrement de 3% à 2% pour les habitations propres et uniques dans des conditions similaires à celle de la Wallonie à partir du 1er janvier 2025. L'accord du gouvernement flamand prévoit également des dispositions concernant les droits de succession, notamment par l'introduction d'une franchise pour les tranches inférieures et une réduction des taux pour les successions qui ne se situent pas en ligne directe, probablement à partir de 2029.

À Bruxelles, il existe toujours un abattement fiscal pour les achats d'une habitation propre et unique dont le montant ne dépasse pas 500.000 euros. Le contribuable n'a qu'à espérer que le prochain gouvernement, toujours en formation à l'heure d'écrire ces lignes, s'inspirera de ses voisins et se lancera lui aussi dans cette compétition fiscale qui anime le nord et le sud du pays.

Conclusion

La réforme fiscale wallonne s'inscrit dans un contexte d'austérité budgétaire et il serait erroné de croire qu'elle s'opère au bénéfice du contribuable. En effet, la baisse spectaculaire des taux s'accompagne de la suppression d'autres mesures fiscales qui viennent les balancer. Cependant, tous les sujets de l'impôt ne sont pas logés à la même enseigne et certains profils bénéficieront de cette réforme au-delà de cet équilibrage, nous pensons aux patrimoines importants et aux successions qui sortent de la ligne directe.

Par ailleurs s'il est vrai que le chèque habitat procurait un avantage qui à long terme dépassait celui de la réduction des droits d'enregistrement, c'est bien souvent au moment de l'acquisition du premier immeuble que le besoin de financement se fait sentir, ce qui fait que la réduction du droit d'entrée à la propriété immobilière en Région wallonne de près de 9,5% est louable dans de nombreux cas de figure.

Il demeure la question de savoir si le délai différé de la mise en oeuvre d'une partie de la réforme en 2028 ne donnera pas l'occasion au législateur de faire marche arrière et si la réduction du taux des droits d'enregistrement ne s'accompagnera pas d'une hausse générale du prix de l'immobilier sur le marché. L'avenir nous l'apprendra.